Уважаемые бутурлиновцы! Налоговая служба информирует!

Памятка для налогоплательщика по заполнению заявления о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога

Для организаций и индивидуальных предпринимателей вводится обязательное применение Единого налогового счета (ЕСН)

Имущественные налоги физических лиц 1 декабря 2022 года

Преимущества ЕНС – резюме

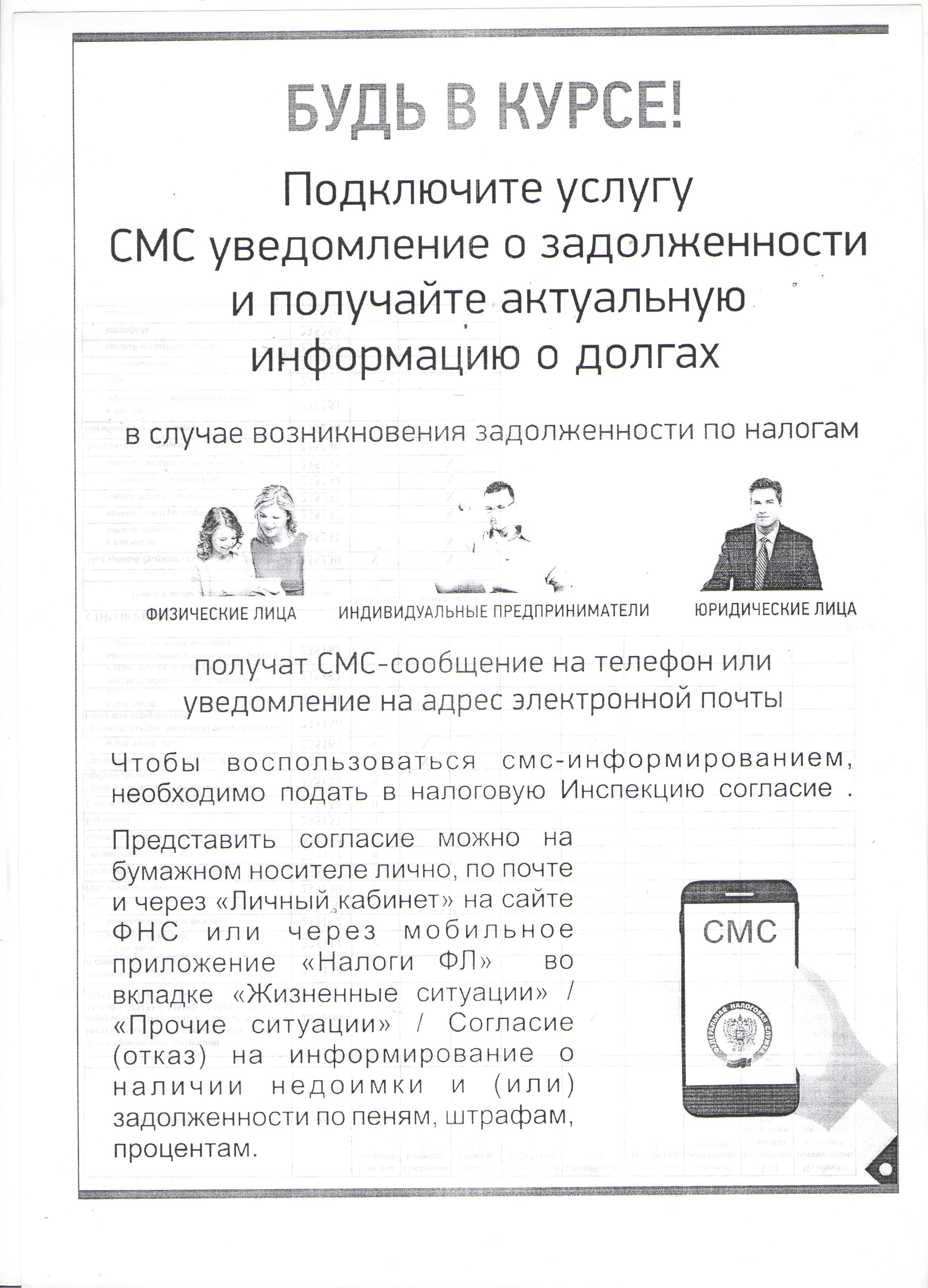

Подключите услугу СМС уведомление о задолженности и получайте актуальную информацию о долгах

В заполнении платежных документов поможет электронный сервис

Налоговая информирует

Декларационная кампания по НДФЛ продлится до 04 мая 2022 года

Информационный материал по тематике исполнения налоговых уведомлений, направленных в 2019 г.

Уменьшение налоговой нагрузки на многодетные семьи

Основные изменения (федеральный уровень) по вопросам применения налоговых льгот при налогообложении имущества физических лиц, применяющиеся для налоговых периодов 2018 и 2019 гг.

В новый год без долгов 2019

Информационное письмо госпошлина

Сообщение налоговой - счета

О рассылке налоговых уведомлений

Основные изменения (федеральный уровень) по вопросам налогообложения имущества физических лиц, применяющиеся для налоговых периодов 2017 и 2018 гг

Информация о сервисе «Личный кабинет налогоплательщика для физических лиц»

По вопросам уплаты имущественных налогов физическими лицами

Обращаем Ваше внимание, что получать налоговые услуги возможно на Едином портале государственных и муниципальных услуг

При устройстве на работу необходимо внимательно относиться к условиям оплаты труда при заключении трудового договора

О налогах на имущество физических лиц

Информационное сообщение об отмене обязательности печатей для акционерных обществ и обществ с ограниченной ответственностью

Информация об изменении порядка работы налоговых инспекций с посетителями

Информация о приостановление приема и обслуживании налогоплательщиков

Информационно - справочный буклет

Реквизиты МИ ФНС №3

Новый год без долгов!

{kind=link}